「収入保障保険」とは、加入後に死亡したり高度障害状態になったりした場合、満期までの間、毎月保障を受けられる保険のことです。万が一の際も、残された家族を経済的にサポートしてくれるので安心です。

このページでは、収入保障保険とはどのような保険なのか?についてわかりやすく解説します。

また、加入するメリットや、代表的な収入保障保険の例についてもご紹介していきます。

1.収入保障保険って何?

上述したように、収入保障保険とは、死亡したり高度障害状態になったりした場合、満期までの間、毎月保障を受けられる保険です。

以下、収入保障保険の特徴を3つみてみましょう。

| 特徴 | 内容 |

|---|---|

| 毎月受給 | 給料のように毎月受給するので今までと同じように生活できる |

| 受給総額 | 保険事故発生から満期までなので時間が過ぎるごとに受給総額は減少 |

| 保険料 | 安い定期保険に比べてもさらに安い掛け捨ての掛け金 |

ちなみに、働いている人が亡くなっても、残された家族の収入が突然ゼロになってしまうわけではありません。

たとえば、以下のようなお金を受け取ることができる場合があります。

| 種類 | 内容 |

|---|---|

| 退職金 | 多くの企業団体に退職金制度があります。 一時金あるいは月々分割して受給できます。 基本的に課税されますが税制上有利な制度です。 |

| 慶弔金 | 勤務先からの見舞金。会社により異なりますが多くは制度化しています。基本的に非課税です。 |

| 公的年金 | 遺族基礎年金、遺族厚生年金などを受給できます。 |

| 社会保険 | 死亡すると埋葬費が支給されます。 |

| 貯蓄等 | 個人や勤務先等の積立・確定拠出年金などがあります。 |

そのため、働いている人が死亡しても、給料と同じ額の保険金を必ずしも受け取る必要はありません。

現在の生活費から、上記の「新たな収入」と「亡くなった方の生活費」の2つを差し引いた額を、保険で補うことができればいいのです。

2.収入保障保険に加入するメリットは?

一般的に、死亡保険は高額な保険金を受け取ることができます。しかしお金の管理が大変で、予定より早く使ってしまい後の生活に困ることも多いようです。

一方、収入保障保険は給与のように毎月お金を受け取ることができ、お金の管理が容易なのでその分安心です。しかし死亡時等には、葬儀費など、一定のまとまった出費があるのも事実。貯金、慶弔金、社会保険の埋葬費などから捻出することができますが、高額になると足りなくなることがあります。死亡した直後のまとまった出費に備えるため、収入保障保険だけではなく、定期保険の加入も検討しましょう。収入保障保険と定期保険の組み合わせは、互いの手薄な保障をカバーし合うため、相性は良好です。

また、それぞれの保障内容を単体でカバーしようとするよりも、掛け金が比較的安くなるメリットもあります。

3.死亡時にもらえるお金

先ほど述べたように、働いている方が死亡した場合でも、残された家族の収入がゼロになるわけではありません。

たとえば、以下の収入が受け取ることができる場合があります。

- 退職金:一時的な収入

- 勤務先の支援策(もしあれば)

- 公的年金:遺族年金

ただし、退職金や支援策は、個人により状況が大きく異なるため、大きく見積もらないほうが賢明でしょう。まとまった出費の代表格は葬儀費用で、安価に抑える工夫はできるものの場合によっては数百万円が発生します。ちなみに遺族年金については、定期保険で紹介していますので合わせてご参照ください。

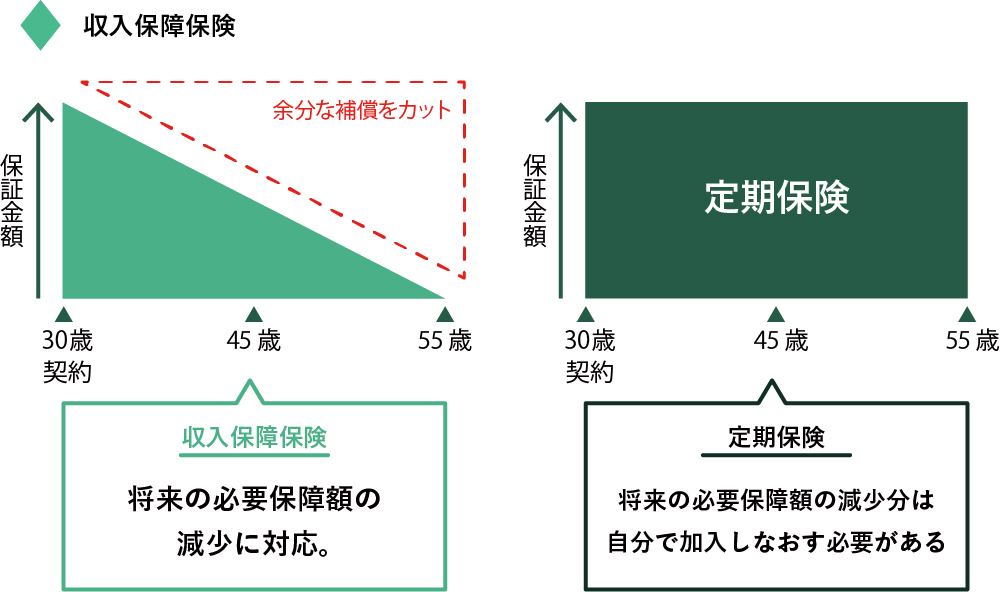

4.収入保障保険と定期保険との違いは?

収入保障保障と定期保険は、残された家族の生活に備える保険という点では共通しています。

しかし、下の表に示すような違いもあります。

それぞれの特徴を知って、ご自身にマッチした保険を選ぶ参考にしてみてください。

| 比較項目 | 収入保障保険 | 定期保険 |

|---|---|---|

| 比較要因 | 死亡あるいは高度障害に認定されたとき | 収入保障保険に同じ |

| 保険金の受取り方法 | 給料のように毎月受給するので生活が容易 | 一時金で受給するのでお金の管理が大変 |

| 受取る保険金の総額 | 期間が過ぎるごとに減少 | 一定額 |

| 保険料 | 定期保険より安い | 安い部類に入るが、収入保障保険よりは高い |

(1)養老保険

養老保険とは、「死亡」と「貯蓄」の両方に備える生命保険の一種です。その特徴のひとつは、保険期間中に万が一、契約者が死亡してしまった場合「死亡保険金」を受け取ることができる点。

そして、満期まで無事に過ごした場合には「死亡保険金と同額の満期保険金」を受け取れます。そこで、子どもの18歳時点を養老保険の満期に設定し、満期保険金を大学の学費に当てることができます。

では、収入保障保険と養老保険の違いはどこにあるのでしょうか?それは「保険金の場合の受け取り方」です。

- 収入保障保険:契約者が死亡しても保険金は「満期」時に受け取る

- 養老保険:死亡あるいは高度障害などが発生したときに「死亡保険金」を受け取り、無事に過ごせば満期に「満期保険金」を受け取る

また、収入保障保険は保険料の支払い期間が短めであることが多く、一方の養老保険は、入学準備の18歳まで支払うケースが多いという違いもあります。

(2)NISA

2014年にスタートした個人投資家向けの税制優遇制度です。一定額の元本の運用につき、投資で得た利益にかかる税金が(本来の20.315%の対し)ゼロになります。「NISA」「ジュニアNISA」「つみたてNISA」の3種類がありますが、結論、学費への備えに適しているのは「つみたてNISA」。年間40万円まで指定の投資信託を「積立」で購入でき、非課税となる期間が購入から「20年」と非常に長いことがその理由です。

ただし、NISAで購入するのはあくまで保険ではなく投資信託です。

そのため、保護者が死亡しても死亡保険金などが支払われない点には注意しましょう。

また価格変動リスクがあるため、値動きによっては元本割れのリスクもあります。

NISAだけに子どもの学費を委ねるのはリスクが高いと言えるでしょう。

5.収入保障保険の望ましい加入プランは?

収入保障保険は一見すると手厚い保障内容のようですが、意外にも保険料はリーズナブルなことが多く、入りやすい保険となっています。

以下、収入保障保険の加入プランを紹介します。

(1)子供の自立まで備えるプラン

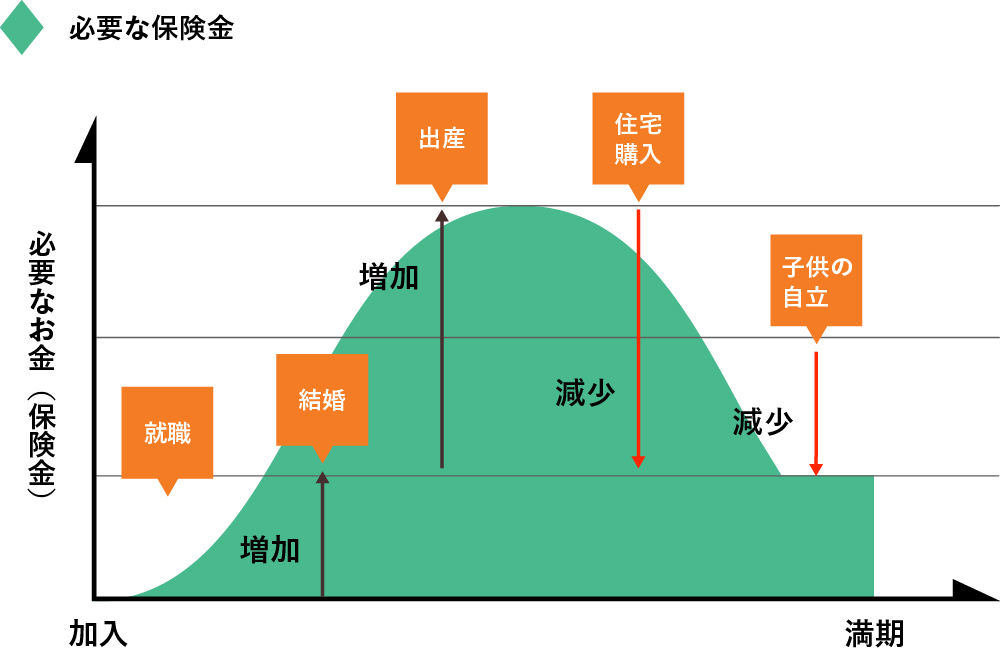

生活費は、下図に示すように家族構成や年齢で大きく変わります。特に生活費が高くなる「子育て期間」に収入保障保険に加入するプランです。

(2)現役時代の長期間の備えるプラン

現役時代という長期間をカバーするため、収入保障保険に加入する場合のプランです。昨今は晩婚化により子供の誕生が遅れ、定年退職後も子育てが続くケースが増えています。

また、定年を超えた65歳代や75歳代へと続く、さらに長期間の労働に備えるプランもあります。

7.収入保障保険のまとめ

最後に、収入保障保険の特徴とポイントを振り返っておきます。

- 万が一の際も、残された家族を経済的にサポートしてくれるので安心

- 死亡時にまとまった保険料が支払われる死亡保険に対し、給与のように毎月お金を受け取れる収入保障保険はお金の管理が容易

- 「子どもの自立まで」「現役時代の終わりまで」といった一定期間のみ保障を手厚くできるため便利

収入保障保険はその性質上、加入から期間が経過するほど保険金の受け取り期間が短くなるため、保険会社からみたリスクは限定的。そのため、保険料が比較的安価です。

収入保障保険と組み合わせて、他の保険への加入を検討してみてもいいでしょう。

記事更新日:2020/11/02

関連する種類・相談事項

-

保険の種類

就業不能保険

収入保障保険とは、満期までに死亡したり、高度障害状態になったりした場合、保険金を受け取ることができる保険のことです。病気やケガで働けなくなると、長期間にわたり収入が途絶え生活が困るという可能性が出てきます。そのようなときに備えるのが就業不能保険です。

-

保険の種類

-

保険の種類