終身保険とは保険期間が終身で、一生涯にわたり死亡あるいは高度障害状態になると、死亡保険金を受け取れる一種の生命保険です。

終身保険は「積み立て・掛け捨て」の2種類から選べる保険で、定期保険に比べて保険料が高いのが1つの特徴です。

しかし、残された家族の生活や配偶者の老後を考えると必ず知っておくべき保険なので、この記事では終身保険について保険の知識がない人でもわかりやすく解説します。

1.終身保険って何?

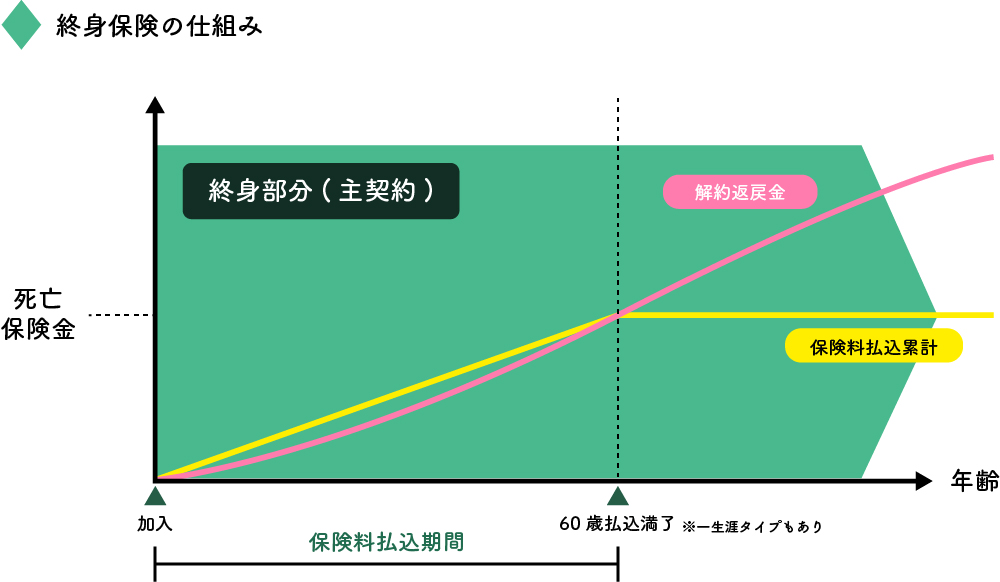

終身保険は一生涯保障が続き、必ず保険金を受け取れる保険で生命保険の3つの基本型の中の死亡保険に当たります。下記の図は死亡保険のイメージを示します。

終身保険は、保険期間が一生涯で保険金を必ず受け取れますが、掛け捨ての定期保険に比べると保険料が高くなります。

終身保険の保険期間は終身ですが、保険料の払込期間には下表に示す3種類あるので自分にあった期間を選択しましょう。

| 保険料払込期間 | 特徴 |

|---|---|

| 60歳までなどの有期 | 払込期間が短いので保険料が高い |

| 終身 | 払込期間が長いので保険料は比較的安い |

| 一時払い | 必要なときには解約して解約返戻金を活用できる |

一般的には保険料の払込みが60歳あるいは65歳などの有期で保障期間は終身にするのを推奨します。その分保険料が高くなりますが、保険料の払込期間も終身にすると、保険料がかなり安くなるので加入が容易になります。

また、保険金を抑えて保険料を安く設定し、子育てなどの保障の必要な期間は定期保険と組み合わせて保障を手厚くすることも考えましょう。

保険料の払込み期間を有期にするか終身にするかは、収入と支出のバランスで判断することが望ましいです。

一時払いの終身保険は、解約返戻金も大きくなるので途中で資金が必要になったときなどには解約して比較的高額の解約返戻金を受け取ることができます。

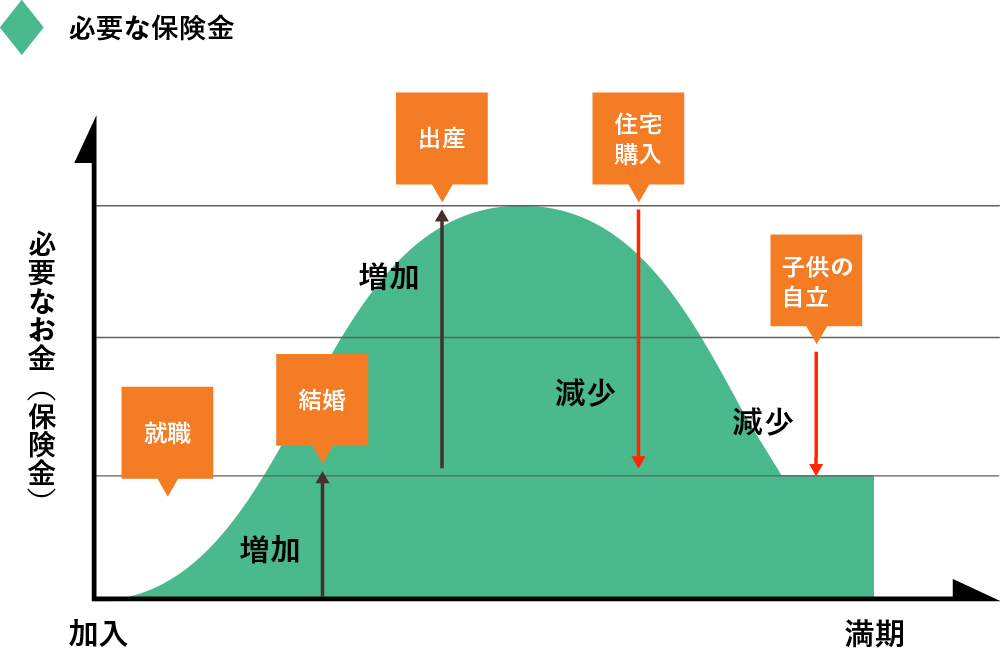

2.保険金はどのくらい必要?

家庭の状況と年齢により、下図に示すように必要なお金は変動します。

終身保険は、加入以降の全期間の必要となる資金を考えると保険料が高額になるため、子育てや年金受給までは定期保険と組み合わせて保険料と保険金のバランスで考えます。

終身保険は一般的に「死亡時に必要になるお金・残された配偶者の老後生活資金・遺族に相続させる資金作り」と応用範囲の広い保険です。

(1)死亡時に必要なお金

死亡すると葬儀費用など、何かとお金が必要になります。

葬儀の方法により抑えることはできますが通常2〜300万円ぐらい、また遺産の現金化や遺族年金受給にも時間がかかるので死亡時に500万円ぐらい必要になると見ておくのが良いでしょう。

遺産の現金化は場合により非常に時間がかかりますが、死亡保険金は遺産の現金化よりも早く受け取れるので役に立ちます。

(2)配偶者の老後資金

総務省統計局家計調査報告によると、2020年の二人世帯の月額生活費は、以下に示すようになります。

- 65歳以上は252,738円

- 70歳以上は241,262円

夫婦二人の場合、どちらかが先に死亡すると配偶者1人になるので生活費は7〜8割に下がります。余裕のある生活を考えるなら、このぐらいの費用は見ておくべきでしょう。

この費用から遺族年金などの収入を差し引いた月額に生存する月数をかけた額が、老後に必要な額になります。

また、この額から貯蓄額を差し引いた額が不足するお金になり、その金額が終身保険の保険金の目安です。

(3)自分の老後資金

一般的には、配偶者よりも自分の年金額が多いので、配偶者が死亡すると配偶者の年金はなくなり生活資金が不足するケースが発生します。

通常、配偶者の方が長生きしますが、高額でなくても配偶者も終身年金に加入しておくと安心できます。

3.養老保険とはどう違うの?

終身保険も養老保険も保険金を必ず受け取れる掛け捨てでなく、貯める保険です。

養老保険は満期で保険金を受け取れますが、終身保険は死亡時に受け取り、基本的に同じ保険金では養老保険に比べて終身保険の保険料が安くなります。

自分も含めた老後資金作りは養老年金を、配偶者の老後生活費作りは終身年金を考えましょう。

4.税金はどうなるの?

保険には、以下に示す3種類の関係者がいます。

- 保険契約をして保険料を支払う「契約者」

- 保険を掛ける「被保険人」

- 保険金を受け取る「受取人」

この3種類の関係者は重複でき、税金の種類はこの3人の関係者によって決まります。

(1)契約者と被保険者が同じで受取人が違う場合は「相続税」

この場合は、保険金から法定相続人数×500万円が控除されます。配偶者と子供2人の家庭では、1,500万円までは税金がかかりません。

このケースでは、2,000万円の保険金を受け取ると500万円残り、この額は相続財産に加算されます。

相続にも色々な控除があり、この500万円に直接税金がかかるわけではありません。

(2)契約者と受取人が同じ場合は「一時所得」

この場合は、以下のように一時所得に所得税と住民税が課税されます。

5.終身保険の加入プランは?

保険金は多いほど良いのですが、掛け捨てでない貯める保険の終身保険は、保険料も高くなります。

そこで、以下の2つの保険を組み合わせて加入するのが現実的です。

- 死亡リスクには定期保険

- 長生リスクには終身保険

終身保険も死亡保険の1種なので死亡リスクにも対応できますが、現役時代は定期保険もあわせて加入すると手厚い保障が得られます。

死亡リスクに備える定期保険の保険金は、必要な保険金から終身保険の保険金を差し引いた額になり、1,000万円ぐらいが目安です。

死亡時には、この定期保険金1,000万円に終身保険の保険金をプラスした保険金を受け取れます。

定期保険については、定期保険の紹介を参照してください。

保険の種類

終身保険については、「2.保険金はどのくらい必要?」で示した生活費の見通しと、そのときの貯蓄額と年金等の収入の見通し、さらには保険料の見通しから自分に向いた保険金を決めましょう。

ここでは、加入時期について紹介します。

(1)早期に加入

社会人となり、収入の予測がつく30歳前後の早い段階で、将来の家族構成を予測して加入しましょう。

早期に加入すると積立期間が長いので、保険料が安くなるメリットがあります。

(2)余裕のある時期から加入

子育てが終わり、子供が自立する年齢になると生活に余裕ができ、このときが老後に向けた終身保険に加入する時期になります。

夫婦の一人しか終身保険に加入していない場合は、加入していないもう一人もこの時期に加入を考えましょう。

(3)定年退職時に加入

退職金は多くの方が住宅ローンの繰上げ返済などに充てますが、余裕があれば一時払いの終身保険に加入する時期でもあります。

できれば、(1)(2)(3)通して、夫婦二人ともに終身保険に加入することが老後生活を送る上で安心です。

一時払いの終身保険は解約返戻金が多いいので、お金が必要になったときに解約して現金に換えることもできます。

6.終身保険まとめ

終身保険は、死亡した場合や重度の障害を抱えた場合に死亡保険金を受け取ることができる保険です。保険料は高めですが、掛け捨てではないので貯蓄としての性質を持っています。万が一への備えになりますし、急な出費やライフイベントを見据えた貯えにもなるのです。保険会社によって払込期間や解約返戻金の払い戻し率が異なるため、加入時期や目的に合わせて比較検討してみて下さい。

記事更新日:2020/11/02